汇金易融董事长张建东深度剖析供应链金融与区块链技术的发展机遇

“供应链金融+区块链“爆红的迹象

据麦肯锡数据,全球近88%的大银行均有开展供应链金融业务,具体包括花旗、美洲、大通、富国、德意志、桑坦德、汇丰、渣打、联合信贷、纽约梅隆等。全球供应链金融市场规模近20万亿美金。

其中,2015年中国供应链金融市场规模已超12万亿元,按每年大于5%的增长预计到2020年,市场规模接近15万亿元。商业银行、行业龙头、电商巨头、物流企业、第三方支付公司、B2B平台等玩家,喊话供应链金融并带上区块链的频率是日益增加。

全国著名债券评级机构穆迪曾给出包括交易清算、跨境支付等127个区块链案例,其中最受瞩目,商业化落地最快的领域当属供应链金融,区块链确实与供应链金融在许多方面有着天然契合。早在2016年,印度最大的综合业务跨国集团之一Mahindra就宣布与IBM就区块链在供应链金融领域展开合作,主要应用在该集团的金融服务、汽车等业务。

新华网报道指出,盘点国内各大银行年报,不难发现,工行、建行、农行等多家银行已尝试使用区块链技术,应用于供应链金融、信贷、清算等领域。

京东发布了区块链技术白皮书,并表示供应链金融板块是京东未来区块链技术重要拓展方向。腾讯推出了“腾讯区块链+供应链金融”解决方案。蚂蚁金服声称正在通过区块链技术,实现在供应链中应收账款的高效、可信流转。此外,诸如苏宁、国美、海尔等行业龙头,顺丰、韵达等物流企业也都早已加紧布局,想在供应链金融这群雄盘踞的市场中分一杯羹。

至此看出“供应链金融+区块链”的热度不言而喻,可以预见未来全球“供应链金融+区块链“的市场发展潜力巨大。在探究“区块链+供应链金融”应用场景前,不妨我们先来一探“供应链金融”的主流操作模式。

供应链金融的主流模式

供应链金融是以核心企业为依托,以真实贸易背景为前提,运用自偿性贸易融资的方式,通过应收账款质押登记、第三方监管等专业手段封闭资金流或控制物权,对供应链上下游企业提供的综合性金融产品和服务,从而增强供应链生存能力,提高供应链资金运作效率,降低供应链整体管理成本。通过金融资本和实体经济的协作,构筑银行、企业和供应链的互利共存、持续发展的产业生态。融资便利性和低成本是产业生态繁荣的内驱力。

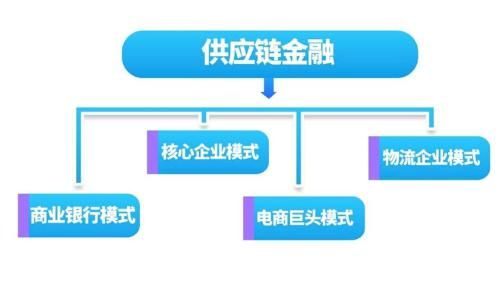

全球供应链金融的模式主要有4种,分别是商业银行模式、核心企业模式、电商巨头模式和物流企业模式。

商业银行模式较为传统,以核心企业为中心点,根据核心企业的信用度为上下游企业提供融资服务,一般商业银行的审核条件较为苛刻,达到要求的上下游企业相对较少。

核心企业是供应链金融中具有天生优势的一方,由于在行业已久,他们对上下游企业几乎了如指掌,这么有利益的市场自然是不会放过,像苏宁、海尔等集团就纷纷成立了自己的供应链金融公司。

据悉,苏宁金融针对上游供应商提供了账速融、信速融,针对下游经销商、代理商的货速融和小B采购贷,以及针对零售中间环节的物流、仓储类服务商与企业货主的乐业贷等。

除了核心企业,另一个对行业也是了如指掌的就是随着互联网技术兴起的电商巨头。供应链金融一直是京东金融中重要的一环,而账期又是京东盈利的秘密。2011年,京东平均账期为38天,而2015年第三季度京东财报中,应付账款账期延长至了51.8天。

如果京东从晨光订购了1亿元货款,应收账期为50天,而京东仅用10天时间就将货卖出,那相当于这1亿元货款有40天的时间是停在京东的账户上的,也就是说在此期间京东可以拿着这笔钱再投资得收益,京东的“京保贝”就是将这笔钱活用起来的产品。“京保贝”提供贷款给京东供应链上下游急需融资的商家,在应付和应收之间拆解、倒手,通过左手倒右手的行为,京东轻松就赚取了利差。

供应链金融离不开物流,物流公司本身就掌握着物流信息,拥有对货物监管、库存融资等方面的优势。在物流公司模式中比较典型的就是顺丰金融,它在物流基础上衍生出了针对上游供应商的保理融资和订单融资;针对企业客户的融资租赁;针对顺丰仓和监管仓的库存融资。

供应链金融火爆背后的难言之隐

全球传统供应链金融市场欣欣向荣的另一面是日益暴露的难言之隐。

随着供给侧改革和工业转型发展推进工作不断深入,中小微企业面临的融资难、融资贵瓶颈逐渐凸显,具体可概括为以下几方面:

供应链上存在信息孤岛

同一供应链上企业之间的 ERP 系统并不互通,导致企业间信息割裂,全链条信息难以融汇贯通。对银行等金融机构来说,企业的信息不透明意味着风控难度增大,对企业融资与金融机构渗透都是巨大的障碍。

核心企业信用不能传递

信息孤岛问题导致上游供应商与核心企业的间接贸易信息不能得到证明,而传统的供应链金融工具传递核心企业信用能力有限。银承准入条件比较高,商业汇票存在信用度低的问题,导致核心企业的信用只传递到一级供应商层级,不能在整条供应链上做到跨级传递。缺乏可信的贸易场景。

在供应链场景下,核心企业为可信的贸易背景做背书,银行通常只服务核心企业及其一级供应商的融资需求。而供应链上的其他中小企业缺乏实力来证实自身的还款能力及贸易关系的存在,在现存的银行风控体系下,难以获得银行融资;相对地,银行也很难渗透入供应链进行获客和放款。整体来讲,可信的贸易场景只存在于核心企业及其一级供应商之间,缺乏丰富的可信贸易场景。

履约风险无法有效控制

供应商与买方之间、融资方和金融机构之间的支付和约定结算受限于各参与主体的契约精神和履约意愿,尤其是涉及多级供应商结算时,不确定性因素较多,存在资金挪用、恶意违约或操作风险。

融资难融资贵

在目前赊销模式盛行的市场背景下,供应链上游的供应商往往存在较大资金缺口。但是,如果没有核心企业的背书,他们难以获得银行的优质贷款。而民间借贷利息成本往往很高,导致融资难融资贵现象突出。

区块链的加入

传统供应链金融市场的弊端日益暴露的当下,市场逐渐将目光移向了新兴技术——区块链。譬如汇金易融给出的区块链技术案例之一:

全国著名债券评级机构穆迪曾给出包括交易清算、跨境支付等127个区块链案例,其中最受瞩目,商业化落地最快的领域当属供应链金融,区块链确实与供应链金融在许多方面有着天然契合。

多方维护共享账本,解决信息孤岛问题。中国信息通信研究院于10月发布的《区块链与供应链金融白皮书(1.0版)》提到,区块链作为分布式账本技术的一种,可使多方集体维护一个分布式共享账本。通过搭建联盟链的方式,设置数据分级,让非商业机密的数据在所有节点上存储、共享,在链上实现可信流转,同时限制部分信息的准入门槛,在保护敏感信息的同时,确保了工作效率的一致性和透明。

早在16年,印度最大的综合业务跨国集团之一Mahindra就宣布与IBM就区块链在供应链金融领域展开合作,主要应用在该集团的金融服务、汽车等业务。

总结而言:传统场景下的业务痛点,正是区块链等新兴技术的施展之处。区块链是点对点通信、数字加密、分布式账本、多方协同共识算法等多个领域的融合技术,具有不可篡改、链上数据可溯源的特性,非常适用于多方参与的供应链金融业务场景。通过区块链技术,能确保数据可信、互认流转,传递核心企业信用,防范履约风险,提高操作层面的效率,降低业务成本。区块链技术对供应链金融业务的助益存在如下具体表现。

解决信息孤岛问题

区块链作为分布式账本技术的一种,集体维护一个分布式共享账本,使得非商业机密数据在所有节点间存储、共享,让数据在链上实现可信流转,极大地解决了供应链金融业务中的信息孤岛问题。

传递核心企业信用

登记在区块链上的可流转、可融资的确权凭证,使核心企业信用能沿着可信的贸易链路传递,解决了核心企业信用不能向多级供应商传递的问题。一级供应商对核心企业签发的凭证进行签收之后,可根据真实贸易背景,将其拆分、流转给上一级供应商。而在拆分、流转过程中,核心企业的背书效用不变。整个凭证的拆分、流转过程可溯源。

丰富可信的贸易场景

在区块链架构下,系统可对供应链中贸易参与方的行为进行约束,进而对相关的交易数据整合及上链,形成线上化的基础合同、单证、支付等结构严密、完整的记录,以佐证贸易行为的真实性。银行的融资服务可以覆盖到核心企业及其一级供应商之外的供应链上其他中小企业。在丰富可信的贸易场景的同时,大大降低了银行的参与成本。

智能合约防范履约风险

智能合约是一个区块链上合约条款的计算机程序,在满足执行条件时可自动执行。智能合约的加入,确保了贸易行为中交易双方或多方能够如约履行义务,使交易顺利可靠的进行。机器信用的效率和可靠性,极大地提高了交易双方的信任度和交易效率,并有效的管控履约风险,是一种交易制度上的创新。

实现融资降本增效

在目前的赊销模式下,上游供应商存在较大的资金缺口,对资金的渴求度较高,往往以较高的利息、较短的贷款周期从民间等途径获得融资。在区块链技术与供应链金融的结合下,上下游的中小企业可以更高效地证明贸易行为的真实性,并共享核心企业信用,可以在积极响应市场需求的同时满足对融资的需求,从根本上解决了供应链上“小微融资难、融资贵”的问题,实现核心企业的“去库存”的目的,并达到“优化供给侧”的目标,从而提高整个供应链上资金运转效率。

面对未来—挑战与机遇共存

面对“供应链金融+区块链“市场发展的未来,汇金易融董事长张建东先生坦言,供应链金融与区块链的完美契合是具有革命性的历史机遇。随着区块链基础设施和共识价值的发展,供应链金融结合区块链定能在解决中小微企业融资难,实体经济与金融互利共存上做出伟大贡献。

与此同时也面临挑战,比如智能合约不完全等同于法律意义上的合同,很多小微企业都无法达到信息化的标准等问题。

即便如此,张建东先生直言:方向是对的,前景是广阔的,需要市场一起共同努力面对机遇与挑战。

作者简介:

张建东先生, 汇金易融(北京)科技有限公司董事长,以下简称“汇金易融“。曾与中国第一家餐饮主板上市公司湘鄂情合资品牌管理公司且任CEO,带领湘鄂情互联网转型;曾任国美金融VP。

汇金易融是通过利用区块链技术打造一个可信的供应链上下游跟踪体系,实现系统化的企业风控数据库,并通过区块链票据交易平台解决中小微企业融资难的金融科技公司。汇金易融联合众多金融机构、核心企业、供应链上下游中小微企业、供应链管理公司、第三方仓储物流等产业合作伙伴,致力于打造全球化的供应链金融企业数据库和区块链票据交易平台,推动新智慧供应链时代。

标签:

相关阅读

骁龙走过 15 年,除了手机,它还在哪里?

智能

10个月前

不感兴趣

冬日观影氛围感,除了海信激光电视,峰米也能满足你~

家电

11个月前

不感兴趣

“建造”元宇宙世界,用户创造价值是关键

热点

11个月前

不感兴趣

元宇宙先锋-XLAND METAVERSE

热点

11个月前

不感兴趣

事项会计 智能财务专题论坛成功举办!助力国有企业建设世界一流财务管理体系

热点

11个月前

不感兴趣

凯迪生态重整计划获武汉中院裁定批准

热点

11个月前

不感兴趣

大唐财富成立十一周年!新起点,新征程,新期待!

热点

11个月前

不感兴趣

易鑫租赁发行首期2亿超短融,积极拓宽多元融资渠道

商业资讯

11个月前

不感兴趣

易鑫集团(2858.HK)获选新浪财经“港美股最佳中小市值上市公司”

股市要闻

11个月前

不感兴趣

“积非成是”的气价倒挂如何解决?燃气市场化呼声渐起

热点

11个月前

不感兴趣

暂无更多

正在努力加载